道恩股份:国产替代热塑弹性体龙头产能释放助推业绩加速增长设计

今天知了研究院阿尔法团队为大家伙儿一起来分享一只受益于国产替代的热塑弹性体龙头公司:道恩股份(002838)

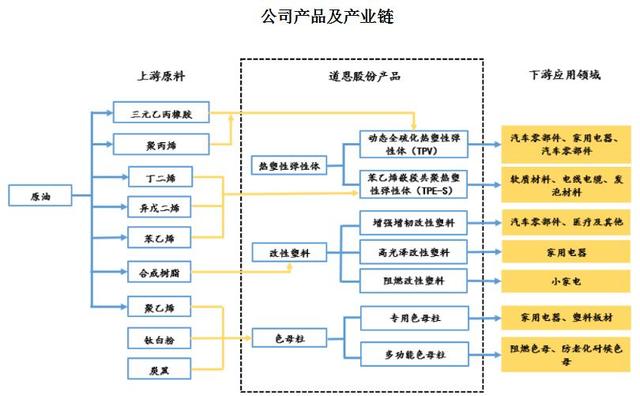

道恩股份位于山东烟台,是一家研发、生产、销售热塑性弹性体、改性塑料和色母粒等高分子复合材料的高新企业,产品在整个世界范围销售,大范围的使用在汽车工业、家用电器、医疗卫生等行业。企业成立于2002年,从改性塑料业务起家,通过吸收合并道恩北化掌握TPV核心技术,建立了国内第一条拥有自主知识产权的TPV生产线,成功替代进口材料,并受邀起草热塑弹性体TPV的行业国家标准,公司国内热塑性弹性体龙头地位无人撼动。

公司主营业务分为热塑性弹体(TPV、TPE-S)、改性塑料、色母粒三大板块。

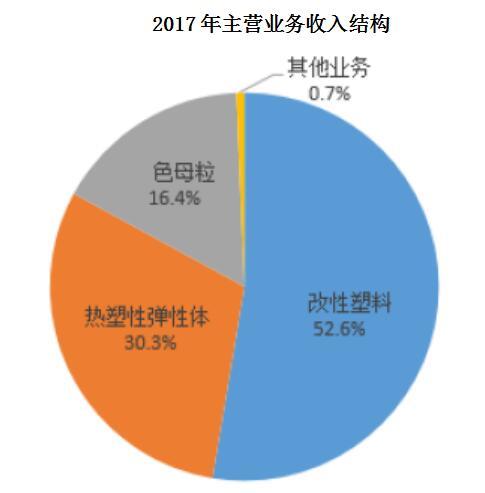

公司历史业绩均保持正增长,全产品历史产能利用率均接近100%。改性塑料营收占比大,而热塑弹性体则贡献毛利多。由于改性塑料整体市场较大,公司体量偏小,TPV产品仍处于进口替代、需求提升的过程,公司多年以来业绩主要受产能释放节奏影响。

2013-2017年公司营业收入实现年均17%的复合增长。2017年实现盈利收入9.34亿元,归母净利润9380万元,年均复合增长19.73%。公司2018年前三季度营收8.02亿元,同比增长22.74%,归母净利润8770万元,同比增长32.50%,预计随公司高科技产品产能和销量的释放,公司收入和盈利预计持续提升。

热塑性弹性体(TPV)是替代传统橡胶和塑料的新型高分子材料,是一种石油节约型、能源节约型的可持续发展的“绿色”高分子材料。它充分满足了低能耗加工、可重复加工性能的要求,不同的品类可以具备独特的耐热、耐寒、耐油等特殊性质。目前热塑性弹性体已发展到了十几个品种,包括TPE-S,TPV,TPU,TPEE,TPO等。

弹性体品类中的明星品种TPV市场空间巨大。TPV为动态全硫化热塑性弹性体, TPV在发展过程中主要取代的是传统热固橡胶以及PVC市场。由于TPV对生产设备和工艺技术要求很高,目前行业处于寡头垄断的格局。作为国内TPV龙头,公司竞争对手主要为埃克森美孚,Teknor Apex和三井石油化学。目前道恩股份的技术水平处于行业认可前列,仅次于埃克森美孚。在规模方面,公司TPV产能排全球第三位。

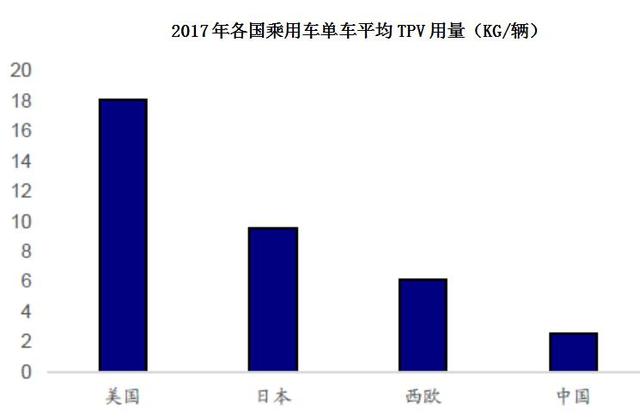

下游应用来看,汽车零部件一直是TPV的主要应用。根据统计数据,2017年汽车占TPV总需求比例为62%。我国TPV在乘用车单车平均使用量约为2.5kg/辆,远低于美国和日本这些早已大量使用TPV的国家。即使对于西欧那些对新材料持有相对保守意见的乘用车品,平均单车TPV使用量也高达6kg/辆。如果按照6kg-10kg的单车TPV使用量进行空间估算,我国每年年产2000万辆的乘用车市场对TPV需求量空间将为12-20万吨。

随着近几年国内产业、产品升级,对TPV的需求量显著增加,也使得国内TPV的市场需求量增长明显高于全球市场。据推算2012-2017年中国TPV需求量的复合增长率为11.2%,2017年中国TPV需求量达到8.4万吨,预计2017-2022年中国TPV需求量将继续保持年均6.9%增速,2020年中国整体TPV需求量将达到10万吨以上,市场空间巨大。

由于与TPV 材料具备共同下游,因此公司的改性塑料业务在汽车客户拓展方面具有优势。2018 年公司改性塑料扩建项目建设完成,预计公司总产能达到8万吨/年。同时公司于2018年11月收购海尔新材料,与公司在下游客户、生产地区、技术设计等方面形成互补协同效应。合并海尔新材料后,预计公司改性塑料总产能将超过17 万吨/年,在“汽车+家电”两大板块均具有较强的竞争力。

我国改性塑料下游应用中,家电和汽车占总需求的50%以上,是影响改性塑料需求的重要的因素。国内改性塑料需求量在千万吨级别,2010-2015年,我国改性塑料的需求年增长率从始至终保持在12%以上,未来5-10年国内改性塑料需求量增长仍将保持在10%以上,根据中国产业信息网公布的数据,中国塑料改性塑料总产量从2009年的近570万吨上涨至2015年的近1000万吨。

但目前我国改性塑料行业分散,竞争非常激烈,导致行业整体毛利率水平不高,且受原材料波动影响较大,成本向下传导缓慢。因此未来改性塑料行业面临整合,集中度将逐渐提升,行业格局才将有所优化。

公司以支付现金方式购买烟台旭力生恩投资中心持有的青岛海尔新材料研发有限公司80%股权,当前海尔新材料已办理完股权过户的工商变更手续。海尔新材料改性塑料产能12.1万吨,收购完成后公司改性塑料产能将达到19.1万吨,位居全国前三。

海尔新材料是海尔集团改性塑料的重要供应商,最早是由海尔集团内部孵化,多年深度参与海尔集团产品设计,对家电企业的改性塑料需求非常了解,家电领域拥有深入的技术积累。在并购后,道恩股份改性塑料领域公司强项由汽车材料迈进“汽车+家电材料”未来发展空间扩宽。

此前我们提到,公司多年来业绩稳步增长,产能利用率接近100%。业绩主要受产能释放节奏影响,公司2017年上市募投资金解决瓶颈,从2018到2019年,公司量产出货的热塑性弹性体将从TPV增加到TPV+TPU+TPIIR+HNBR,改性塑料业务也随着新产能逐渐满产与合并海尔新材而不断扩张。产能释放和新产品推出叠加,将有望直接推动公司业绩增速加快。

公司新建/在建产能较多,2019年将是产能集中释放的一年。公司2018-2019年新增产能包括TPV1万吨(2018.6投产),2019年计划新增TPV1.1万吨,TPU1万吨(2018.6投产),HNBR1000吨(2019年投产),TPIIR3000吨(2019年投产),改性塑料新增产能12.1万吨(权益9.68万吨)。新增产能的业绩释放将集中在2019年,公司2019年快速地增长值得期待。

根据券商研报一致性预期,预计公司2018年业绩为1.42亿元,2019年业绩为2.41亿元;当前公司市值45亿,2018年动态估值为31倍,2019年动态估值为18.7倍,明年动态估值具备较大吸引力。返回搜狐,查看更加多